Hitelképesség és hitelesség Pilisborosjenőn

2010-ben, Küller János polgármestri ciklusának vége felé született egy keretmegállapodás az önkormányzat és a Malomdűlő Kft. között, amely szerint a falu felvett volna 300 millió Ft hitelt a Malomdűlő Kft. részére úgy, hogy a jelzálog-fedezetet és az önrészt a Malomdűlő Kft biztosította volna. Ez a hitelfelvétel akkor meghiúsult, maga a Küller János vezette képviselő testület érvénytelenítette a közbeszerzési eljárás keretében beérkezett egyetlen ajánlatot. Ma a hitelfelvétel ismét napirenden van Pilisborosjenőn. Vajon alkalmas volt-e a falu 2010-ben a hitelfelvételre, és alkalmas-e most? Milyen feltételek teljesülése szükséges egy sikeres hitelfelvételhez, és milyen lépések történtek az utóbbi években ennek biztosítására?

Hitelfelvétel a 2017-es költségvetésben

Pilisborosjenő község Önkormányzata Képviselő-testületének 4/2017. ( III.3.) önkormányzati rendelete elvi lehetőségként (18. számú melléklet) idén is 800 millió forintos hitelfelvétellel számol. A 2017-es költségvetésben szereplő adósság keletkeztető tervek szerint az esetleges finanszírozásból 400 millió forint közművesítésre és 400 millió forint útépítésre és egyéb beruházásra fordítható majd.

| Megnevezés | Önkormányzati költségvetési előirányzat (Millió forint) |

|

|---|---|---|

| Költségvetési év | 2016 | 2017 |

| Felhalmozási bevétel | 850 | 1300 |

| ezen belül hitelfelvétel | 800 | 800 |

| Felhalmozási kiadás (pl. beruházások) | 841 | 1300 |

| Működési bevétel (pl. adók, állami támogatások) | 581 | 809 |

| Működési kiadás (pl. személyi dologi kiadás) | 592 | 809 |

| Teljes bevétel | 1433 | 2110 |

| Teljes kiadás | 1433 | 2110 |

A 2010-es sikertelen forrásbevonás

A 2010-es Keretmegállapodásban a Küller János vezette testület arra tett ígéretet, hogy a Malomdűlő közművesítése elősegítése céljából kedvező árazású hitelt vesz fel. A javaslat alapján a hitel folyamatosan fizetendő törlesztőrészleteiről a Malomdűlő mögött álló befektetői csoport gondoskodott volna, nagyrészben támaszkodva a közművesítés eredményeként megnövekedett értékű telkek értékesítéséből befolyó bevételekre.

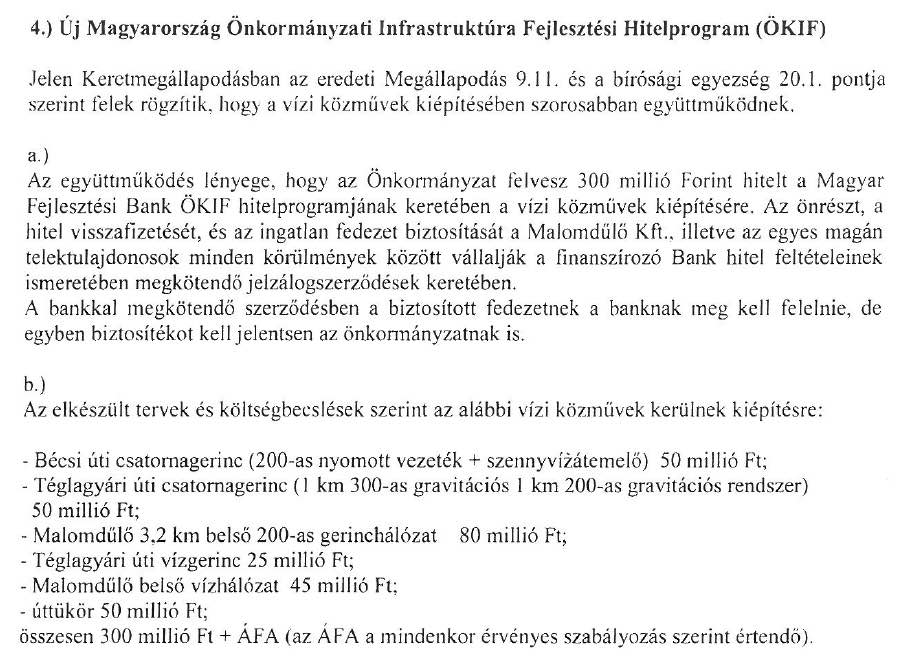

Részlet a 2010-es Keretmegállapodásból:

Sikertelen hitelfelvétel, ismeretlen okból

Az Önkormányzat 2010-ben többszöri nekifutásra sem tudott hitelfelvételi igényére érvényes ajánlatot beszerezni a pénzintézetektől és a kapcsolódó közbeszerzési ajánlatok a módosított határidők ellenére eredménytelenül zárultak. A legnagyobb reménységet a „Pilisborosjenő Község Önkormányzatának hitelfelvétele 850 millió Ft értékben” tárgyú hirdetmény nélküli közbeszerzési eljárás egyetlen ajánlattevőjének, a Magyar Fejlesztési Bank Zrt.-nek a közbeszerzési eljárás során benyújtott ajánlatához fűzték. Ezt azonban érvénytelennek nyilvánította maga az Önkormányzat a 2010-es önkormányzati választások előtt néhány héttel, a 156/2010. (IX. 23.) KT határozatban, hivatkozással a Közbeszerzési törvény 88. § (1) bekezdésének e.) pontjára:

az ajánlattevő, illetőleg a közbeszerzés értékének tíz százalékát meghaladóan igénybe vett alvállalkozója nem felel meg a szerződés teljesítéséhez szükséges alkalmassági követelményeknek;

A közbeszerzési eljárást is lezárták hivatalosan a Csiky és Társa Kkt. segítségével.

Sajnos sem az ajánlatkérési dokumentáció, sem az ajánlatkérést részletesen megalapozó háttéranyagok, sem a bank feltételes „ajánlata” nem áll rendelkezésre. Azt sem tudhatjuk pontosan, hogy az ilyen volumenű önkormányzati fejlesztési hitelek nyújtásában nagy tapasztalattal rendelkező pénzintézetek közül miért nem adott egyikük sem érvényes piaci ajánlatot, és vajon miért nem felelt meg az MFB az alkalmassági követelményeknek. Jó ha tudjuk, hogy ugyan a közbeszerzési eljárás szerint nyújtott érvényes ajánlat kötelező, de finanszírozási kötelezettség csak a végleges hitelszerződés jogi és üzleti folyósítási feltételeinek teljesítését követően jön létre minden esetben. Ettől akkor nagyon messze volt az Önkormányzat.

Mégis mi kell a hitelhez?

A bankok szokásos gyakorlatuk szerint a finanszírozhatóság és kockázatok vizsgálata során a következő főbb pontokat vizsgálják a mérleg és a benyújtott dokumentumok/tervek alapján:

Az Önkormányzat forrásai, eszközei, illetve azokon belül is saját bevételei és azon összegek, melyek felett a gazdálkodása során szabadon rendelkezik

Ennek elsősorban az adósságszolgálati képesség meghatározása érdekében van jelentősége. Azaz, ha olyan kevés a kötelező feladatok ellátását követően adósságszolgálatra (kamat és tőketörlesztés) fordítható szabad bevétel, mint Pilisborosjenőn, akkor az korlátozza az Önkormányzat mozgásterét: nem kap hitelt vagy nem annyit, mint amennyit szeretne. Az is lehetőség, hogy az adósságszolgálatra fordítható bevételeket döntően a fejlesztés eredményeként kialakított telkek képezik és a visszafizetésnek ez az alapja. Ebben az esetben az az alapvető elvárás, hogy a telkek tervezett értékesítési piacát és a visszafizetést biztonságosan megalapozó koncepciót részletesen és reálisan bemutatja az Önkormányzat.

Esetleges lekötött betétek nagysága

Ez a 2010-es választások előtt több mint 200 millió Ft volt. A választásokat követően ezt az összeget elköltötték.

Az önkormányzat lejárt tartozásainak nagysága

Szállítói állomány 90 napon túl, fennálló pénzügyi jellegű kötelezettségek

Kivitelezéssel és kivitelezővel kapcsolatos kritériumok

A kivitelezés javasolt módja, ütemezése (pl. szakaszos), technikai, jogi és költségvetésen belüli megvalósíthatósága. A kivitelező kiválasztása, tapasztalatai valamint általa nyújtott referenciák, megvalósítási és jólteljesítési garanciák.

Amennyiben ezek nem állnak rendelkezésre előzetesen, akkor a beruházás megvalósítási kockázatai és költségei jelentősen megemelkednek. A kivitelezés korrekt megszervezése, felügyelete, szakmai megfelelősége pedig egy megfelelő gondossággal (prudens) működő pénzintézet részéről alapvető követelmény.

A hitelösszeg meghatározásának módja és indokoltsága

Itt gyakori kérdés, hogy a műszaki tartalom alapján ténylegesen szükséges összeg a hiteligény alapja vagy a rendelkezésre álló sajáterő – aminek a beruházás céljaira való felhasználását megköveteli és ellenőrzi a bank – vagy akár az adósságszolgálati képesség természetes korlátot jelent a hitelfelvételben. Azaz hiába állapítja meg az önkormányzat a beruházás műszaki tartalma alapján a költségvetést és a hiteligényt, ha nincs kezdő tőke vagy elég szabad forrás a kamatok és tőkerészletek folyamatos visszafizetéséhez, nem kap hitelt. Hitelképességtől és hitelcéltól függően a sajáterő elvárás a bekerülési érték vagy akár a hitelösszeg 5% – 20%-a között is ingadozhat. A sajáterő nagysága csökkentheti a beruházás kockázatát és gyakran azt a kamatot is, amit a bank a visszafizetési kockázatra hivatkozva felszámol.

Biztosítékul felajánlott eszközök értéke és rendelkezésre állása

Ebben a körben az általános gyakorlat azt követeli meg, hogy a biztosíték bank által számított piaci vagy likviditási értéke legalább a teljes kihelyezett kölcsön (tőke), valamint várható kamatszolgálat egy részét (pl. tőke 20%-a vagy a számított éves kamatszolgálat) fedezze. Azaz, ha a fedezet formája jelzálogjog ingatlanokon, akkor azt kell bizonyítani, hogy a biztosítéki ingatlanok értéke az elvárt limitet eléri illetve azok megfelelő módon és értéken (vagy ütemben) értékesíthetőek ha a biztosítékot érvényesíteni kell.

A hitelcél megalapozottsága és megvalósíthatósága

Ide tartozik például az, hogy rendelkezésre állnak-e a beruházáshoz szükséges jogi, műszaki, közgazdasági, üzleti és egyéb feltételek. Ilyen többek között a kormány engedélye az önkormányzati hitelfevételhez, a lakosság támogatása, a beruházás technikai és költségvetésen belüli megvalósíthatósága, a tervek és építési engedélyek rendelkezésre állása.

Átláthatóság?

Vélhetően a 2010-es forrásbevonási fiaskó okait a fenti szempontok között találjuk. Csak találgatni tudunk, hogy miért volt ilyen kicsi akkor a banki hajlandóság az önkormányzati tervek megfinanszírozására. Alacsony sajáterő? Nem volt megfelelő a javasolt fedezetek értéke? Nem volt világos a fejlesztési koncepció?

Nem található nyilvános információ azzal kapcsolatban, hogy az újonnan bevonni kívánt forrást pontosan melyik fejlesztési területen, mire és milyen feltételekkel kívánja elkölteni az Önkormányzat. Ráadásul a 2017. évi költségvetési rendelet mellékleteinek nagy része jelenleg nem is nyitható meg a honlapon. Azonban a fentiekben felsorolt banki szempontok mindegyike olyan, amivel kapcsolatosan a falu közössége is joggal tart igényt tájékoztatásra.

Ez egy igen magas összegű hitelfelvétel, melynek adósságszolgálatához szükséges fedezetet (kb. 50-60 millió forint évente) a futamidőtől függően akár 20 éven keresztül is biztosítani kell. Abban bízunk, hogy a lakosságot is be kívánja majd vonni a Polgármester az előzetes egyeztetésekbe. Főként, mert a hitelfevételi tervek és a hitelképességjavító intézkedések mindegyike közvetlenül is érinti az itt lakókat. Ilyen többek között az önkormányzati ingatlanok esetleges értékesítése és a bevétel felhasználása, a magas helyi adók fenntartása, egyes önkományzati feladatatok ellátásának elhanyagolása (pl. utak, játszótér fenntartása) vagy elhalasztása vagy a lakókörnyezet terhelése vagy megváltozása a beruházás alatt vagy annak eredményeként.

A lakossági egyeztetéseken a finanszírozókat érdeklő kérdéseken túl a település jövőjét érintő koncepcionális kérdések is bizton felmerülnek majd. Megnyugtató lenne tudni, hogy a tervezett önkormányzati hitelfelvétellel nem olyan magánbefektetők érdekét szolgálják majd ki, megfelelő értékű ellentételezés nélkül, akik egyéb módon nem hitelképesek vagy a javasolt fejlesztési koncepciójuk üzleti megalapozottsága erősem kétséges. Jó lenne bizonyosságot szerezni arra, hogy az ilyen közösséget terhelő magas kockázatvállalással a falu érdekeit szolgálják majd a választott képviselők.

Tudomásom szerint azért nem kívánt egyetlen bank sem hitelt nyújtani az Önkormányzatnak abban az időszakban, mert a hitelfelvétel célját képező ingatlanfejlesztés megalapozottságát nem látták keresleti oldalról biztosítottnak. Egészen pontosan azt nem látták biztosítottnak, hogy az ingatlanfejlesztés következtében a Malomdűlőn kiépülő lakóövezetben lesz piaci kereslet családi ház építésére szolgáló telekre vagy társasház építésére szolgáló telekre.

Ők is ugyanazt a kérdést feszegették a tárgyalások során, mint mi: ki szeretne olyan lakóövezetben családi házban vagy társasházi lakásban élni, ahol nincs közösségi tér – játszótér, sportpálya -, nincs közszolgáltatás – óvoda, iskola, posta, polgármesteri hivatal, bolt -, ámde közel van a gyorsforgalmi úttá bővülő 10-es út és az MO alagútból kivezető kijárata.

Ez a terület a bankok megítélése szerint is inkább kereskedelmi és logisztikai övezetnek vagy ipari parknak lenne alkalmas – ahogy az összes Budapestről kivezető főközlekedési út mentén ez kialakult -, mint lakóövezetnek.

Sajnálatos, hogy ezt a felismerést mind a mai napig nem tette magáévá a Sáhó-Küller páros, pedig ez lenne az üdvözítő ingatlanfejlesztési megoldása a Malomdűlő immár 17 éve tartó problémájának. Így juthatnának pénzükhöz a Malomdűlő ingatlan tulajdonosai, így nem terhelnénk meg ésszerűtlen mértékben az Önkormányzat költségvetését, így nem dupláznánk meg Pilisborosjenő lélekszámát, s így tudnánk fokyamatos iparűzési adóbevételhez juttatni az Önkormányzatot.